대주주양도소득세관리

현행 법률의 내용

주식 양도시 양도소득 과세대상

(소득세법제94조제1항제3호)

대주주가 되면…

Don’t worry.

- 신고의무대행

- 친족 등 특수관계인 소유 주식 관리

- 현행 법률의 문제점에 대한 개정 건의

- CASE 분석을 통한 확실한 대처

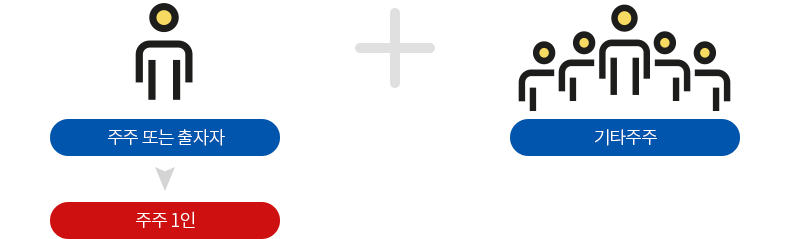

주권상장법인 대주주의 범위

대주주의 구성

(소득세법시행령제157조제4항)

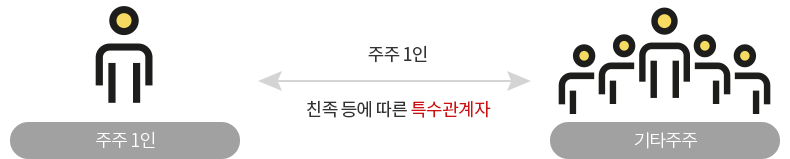

기타주주의 범위

(소득세법시행령제157조제4항)

주주 1인 등 중 최대인 경우

- 6촌 이내의 혈족

- 4촌 이내의 인척

- 배우자(사실상의 혼인관계에 있는 자를 포함 한다)

- 친생자로서 다른 사람에게 친양자 입양된 자 및 그 배우자·직계비속

- 본인(개인)이 직접 또는 그와 친족관계 또는 경제적 연관관계에 있는 자를 통하여 법인의 경영에 대하여 지배적인 영향력을 행사하고 있는 경우 그 법인

주주 1인 등 중 최대가 아닌 경우

- 직계존비속

- 배우자(사실상 혼인관계 포함)

- 본인(개인)이 직접 또는 그와 친족관계 또는 경제적 연관관계에 있는 자를 통하여 법인의 경영에 대하여 지배적인 영향력을 행사하고 있는 경우 그 법인

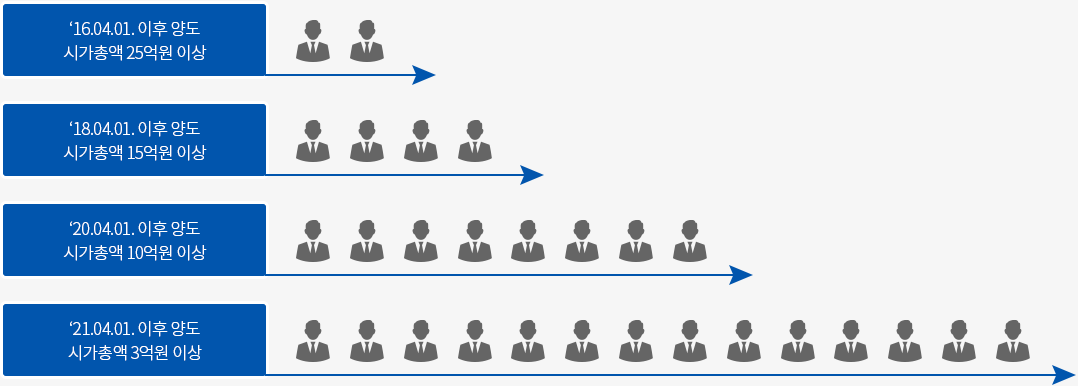

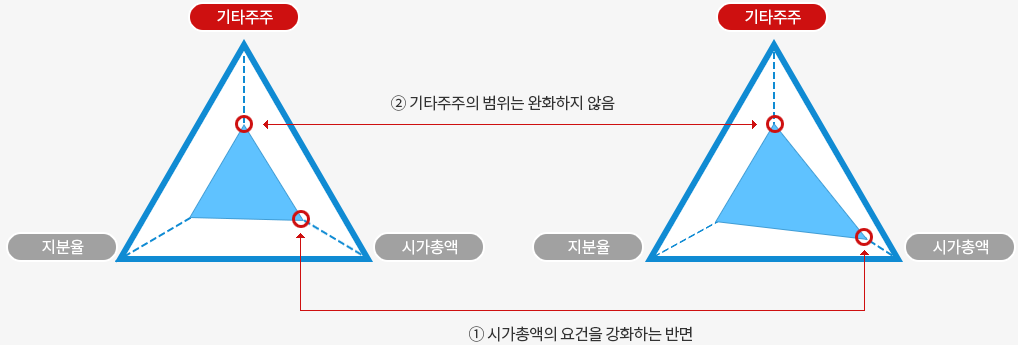

대주주의 요건 변천

대주주 시가총액 변천 (소득세법시행령제157조제4, 5 및 6항)

| 구분 | ‘16.4.1. 이후 양도 | ‘18.4.1. 이후 양도 | ‘20.4.1. 이후 양도 | ‘21.4.1. 이후 양도 |

|---|---|---|---|---|

| 코스피 | 1% 또는 25억원 이상 | 1% 또는 15억원 이상 | 1% 또는 10억원 이상 | 1% 또는 3억원 이상 |

| 코스닥 | 2% 또는 20억원 이상 | 2% 또는 15억원 이상 | 2% 또는 10억원 이상 | 2% 또는 3억원 이상 |

| 코넥스 | 4% 또는 10억원 이상 | 4% 또는 10억원 이상 | 4% 또는 10억원 이상 | 4% 또는 3억원 이상 |

| 비상장 |

4% 또는 25억원 이상 (’17.1.1이후) |

4% 또는 15억원 이상 | 4% 또는 10억원 이상 | 4% 또는 3억원 이상 |

대주주 시가총액 변경에 따른 납세의무자 증가

비상장주식 & 상장주식(장외거래) 양도시 적용 세율 (소득세법 제104조 제1항 제11, 12호)

| 구분 | 대주주 外 | 대주주 | |

|---|---|---|---|

| 중소기업 | 10% | 20%(과표 3억 초과분 25%) | |

| 중소기업 外 | 보유기간 1년 이상 | 20% | |

| 보유기간 1년 미만 | 30% | ||

상장주식(장내거래) 양도시 적용 세율 (소득세법 제104조 제1항 제11, 12호)

| 구분 | 대주주 外 | 대주주 | |

|---|---|---|---|

| 중소기업 | 비과세 | 20%(과표 3억 초과분 25%) | |

| 중소기업 外 | 보유기간 1년 이상 | ||

| 보유기간 1년 미만 | 30% | ||

현행 법률의 문제점 (법률 개정필요)

절세방안

대주주 해당 여부 검토 (20.04.01. 이후 양도)

- 보유한 주식의 시가총액이 대주주 기준 요건에 해당하는지 검토

- 본인이 보유한 주식뿐만 아니라 특수관계인이 보유한 주식도 함께 고려

신고의무

예정신고

- 양도일이 속하는 반기의 말일부터 2개월 이내에 신고 납부해야 한다. 이 때 양도차익이 없거나 양도차손이 발생한 경우에도 신고 해야한다.

확정신고

- 양도한 과세기간 다음 연도 5월1일부터 5월 31일까지 신고해야 한다. 예정신고를 한 경우에는 확정신고를 생략할 수 있으나 해당 과세기간에 주식을 2회 이상 양도한 경우 산출세액이 달라지면 확정신고를 해야한다.

의무 불이행시

무신고가산세

- 원칙 : 납부하여야 할 세액 X 20%

- 부정행위 : 납부하여야 할 세액 X 40%

과소신고가산세

- 원칙 : 과소신고납부세액 X 10%

-

부정행위

부정행위로 인한 과소납부세액 X 40% + 부정행위 外 과소납부세액 X 10%

납부불성실가산세

- 미(과소)납부세액 X (법정납부기한의 다음 날~납부일) X 0.025%

국외주식의 양도 (소득세법제94조제1항제3호다목)

- ① 국외주식을 양도하는 경우

- ② 비상장주식을 양도하는 경우와 마찬가지로

- ③ 대주주에 해당하는 지 여부와 상관없이

- ④ 양도소득세 과세대상에 해당함

Solution of EHWA

- 대주주 요건 완화 법령개정 추진

- 상장주식 분산투자

- 친인척간의 주식정보 공유

- 양도소득세 신고

- 개인투자자 집중 관리